こんにちは、りーまんです。 前回はこちら。

前回で、今後11年ほどを試算してみました。今回は、その続きです。

前提条件(しつこい)

りーまん:39歳

母:67歳

今後、独身のままで😭、不動産運営も老朽化により段階的に売却・縮小。

※実際は、資産組み換えを考えているため、ここまで家賃収入は減らない。

配当所得は見込むが、株式等売買益は見込まない。

2020年上半期に退職し、給与所得がなくなる。

2030年までに、賃貸01と02を売却する。

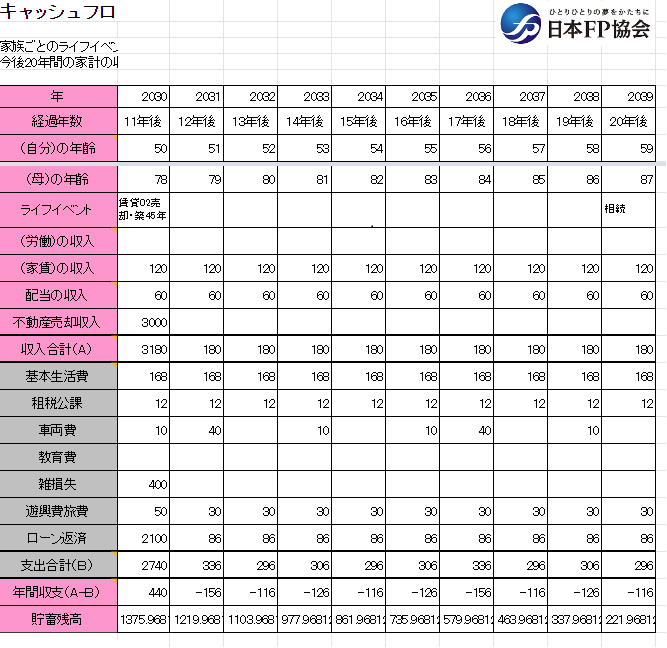

2030年末で、1300万円ほどのプラスでした。

2030~2039:50代の生活

50歳からは、生活費を月14万円に増やしています。私や母の医療費が増えるかもしれませんので、マージンを見ています。

10年後の不動産市況が見えないので、とりあえず貯蓄を切り崩していった場合の試算となっています。

当然、毎年赤字収支となっています。どこかのタイミングで、国民年金保険料免除を申請するかもしれません。

で・す・が、59歳となる2039年末でも前半10年間の貯蓄を切り崩すだけで済んでおり、貯蓄残高は約200万円となっています。よって、現在保有している資産については、手を付けずに済みそうです。

年金受給がどうなっているか分かりませんが、仮に65歳支給が変わっていなければ、後6年。70歳支給になっていたら、後11年。そこまでは、上記と同様に金融資産を切り崩したり、何か収入を得たりして、2000万円前後を目安に、純金融資産を保持していければと思います。

こういった長期キャッシュフロー表は、いろんなことを教えてくれると思います。一度作ってしまえば、都度修正していくことで人生設計を軌道修正することもできます。また、実際は支出予算をオーバーすることなく、節制して翌年に持ち越していったりするでしょうし、何か収入を得られる算段が付くかもしれません。もしよかったら、皆さんもしてみてはどうでしょうか。