こんにちは、りーまんです。

Twitter上で、懇意にさせていただいているおせちーずさん@osechiesから、日本FP協会のホームページに色々便利なエクセルシートがあるとご紹介いただきました。

今回はそのうち家計のキャッシュフロー表を用いて、私の今後20年を計算してみましたので、ニコニコ動画風タイトル(古い)前後編でお送りします。

2008年ごろの勢いがあったころのニコニコ動画では有料会員でした。2年間くらいかな?

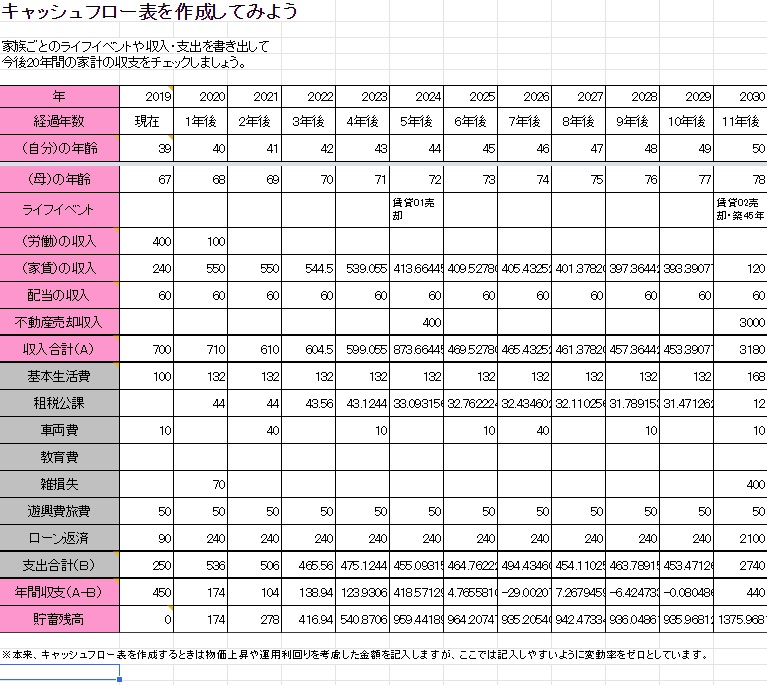

前提条件

りーまん:39歳

母:67歳

今後、独身のままで😭、不動産運営も老朽化により段階的に売却・縮小。

※実際は、資産組み換えを考えているため、ここまで家賃収入は減らない。

配当所得は見込むが、株式等売買益は見込まない。

2020年上半期に退職し、給与所得がなくなる。

貯蓄残高は便宜上0円スタートとし、20年後にプラスで終われば、良しとします。 さてどうなるでしょうか。

2019~2030:賃貸01&02を売却するまで

労働の収入は手取りベースですが、かなり少なめに見ています。実際は、450万円前後になりそうです。

家賃の収入は今年中盤からですので、同じく少なめに見ています。2024年に賃貸01を売却することを想定し、更地価格として、400万円程度で売却できることとしました。なので、2025年からは、家賃収入が120万円減っています。また、毎年1%程度家賃収入が減ることを前提としました。

配当は、なんとか60万円に届きそうな感じですね。来年以降は、米株ETFを増やしていくことで、維持していきたいと思っています 。

基本生活費は、母と折半ですのでこんなにかからないと思いますが、毎月11万円としています。まとめたものが次の過去記事です。一方、退職に伴い源泉徴収がなくなりますので、所得税や国保等をこのぐらいは見込んでいます。2年目の雑損失も、住民税などの予備費です。

今は、中古で買った9年目の国産セダンに乗っていますが、退職後はノートなどの国産小型車を中古で乗りつぶしていく感じになりそうです。

また、毎年50万円!も旅費で見込んでいますので、実際はこれが予備費扱いになり、3か月決算で余ったら旅行に行くと思います笑

そして、アパート2棟のローン返済として、毎月20万円を見込んでいます。 最後の年の雑損失400万円は、解体費用や退去費用等の売却経費です。

2030年末預金残高の結果

一目瞭然ですが、1300万円ほど預金が増えている結果になっています。良かった・・・。これだけまとまったお金が50歳ごろに手に入れば、高配当ETFや債券ETFを買うとか、また中古アパートを買うとか、いろいろな手が考えられますね。続きをお楽しみに!

実際には、賃借人の入退去やそれに伴う内装修繕費、それに今現在検討している外壁・屋根修繕費もかかってきますのでこの通りには行きませんが、厳しめに試算していますのでまぁ何とかなるでしょう!