こんにちは。新米大家(仮)のりーまんです。今回からしばらく証券投資の話をしたいと思います。前回はこちら。

ポートフォリオとは、資産配分=現預金や投資先に割り当てる資金割合と言ってよいと思います。たとえば、あなたが100万円の現金を所有しているとして、それを全額投資するのかそれとも預金にするのか、投資するなら何を対象にするのか、といったことです。

投資方針を決めよう

こうする!とまず、投資方針を決めましょう。私は、現在投資歴15年くらいですが、ここ2年くらいは、投資方針=マイルールを決めて、それに従うようにしています。(不動産投資にシフトする予定なので、方針の更新時期です。)また、投資の基本は長期分散投資とされていますので、投資のタイミングを測っていたり、積立投資をしようとすると理想のポートフォリオと現実のポートフォリオに大体ずれが生じます。その理想と現実のギャップを埋めるように、調整するのです。

投資方針(2019年上半期まで)

第1条 目的

可及的速やかに経済的・時間的自由を手に入れるために、運用を行う。

第2条 資産区分

資産を「無リスク資産」および「リスク資産」に区分けし、次の通り定義する。

1:リスク資産は、総資産の90%を上限とする。全体で年2%程度で運用することを目標し、各種インデックスファンドや不動産を軸に運用する。

2:全リスク資産の50%以上は、国内外株式または債券・REITインデックスファンドにて運用する。

3:無リスク資産は円建てとし、普通預金、定期預金、MRFを軸に運用する。

4:生活防衛資金として、総資産の10%は普通預金として常時保持する。

第3条 リスク資産

目標ポートフォリオから乖離しないよう、リバランスを行う。

1:リスク資産への振り分けは、無リスク資産から適宜行う。

2:ボーナスは特に用途を定めないが、80%以上はリスク資産の原資とする。

3:給与は、生活費として○万円を控除し、残額をリスク資産の原資とする。

4:日常の生活費および資産管理は、自分で行う。

5:臨時収入については、特に用途を定めない。

6:運用益については、積極的に再投資を行う。

第4条 資産配分

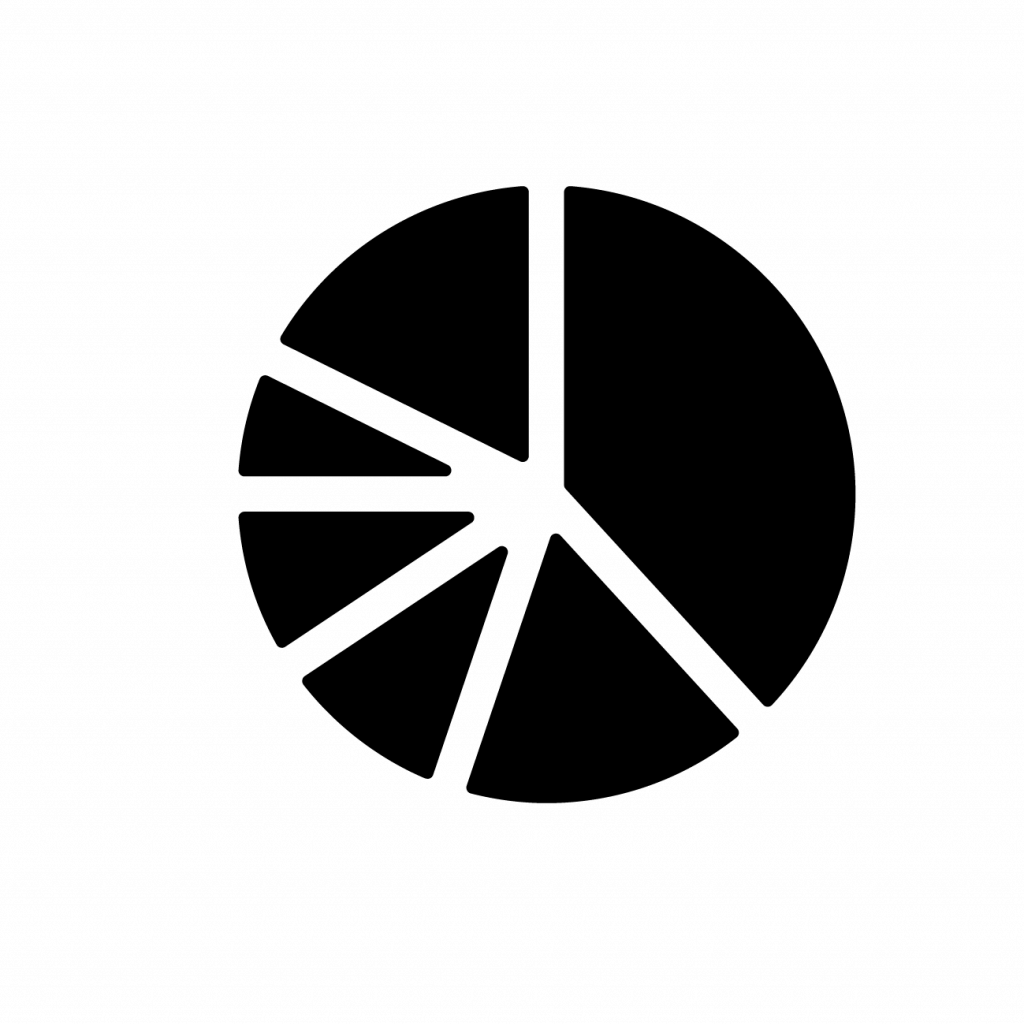

1:リスク資産は、以下の分類および資産配分とする。総資産の90%を上限とする。

(改訂:セミリタイア時は、速やかにリスク資産の配分を上限60%とし、国内不動産を軸とする。)

・国内株(個別株含む) 10%

・国内債券 0%

・ソーシャルレンディング 15%

・国内不動産 40%

・外国株 20%

・外国債券 15%

・外国REIT 5%

2:上記の資産配分を堅持し、リスク等を勘案し、リバランスを検討する。

例・・・目標の配分%から5ポイント以上乖離しているとき。

第5条 本規則の変更

本運用規則を変更する場合、以下の規定に従って検討する。

1:運用規則を変更する「理由」や「デメリット」を整理する。

2:その「理由」が客観的に正しいか、情報収集を行う。

3:変更の検討に、2週間以上の時間を設ける。

第6条 禁止事項

1:信用取引やFXを行う場合、レバレッジ禁止。

2:単一の投資先に対し、500万円以上の投資。 (不動産除く)

3:仮想通貨の購入。

4:未公開株の購入。

5:第4条に定める分類に該当しない金融商品への投資。

第7条 運用以前の心得

1:資産運用は、日常生活の「脇役」であり、「主役」ではない。

2:資産形成の基本は、「質素倹約」と「給与所得の蓄積」である。

第8条 その他

本規則に定めがない事項が生じた場合については、第5条に準じて検討を行う。

改定履歴

本規則は201X年X月1日から適用する。(2019年夏改定予定)